Atendimento Eletr¶nico

Cartµrios

Calculadora de emolumentos

Estimativa de custos

Tem alguma reclamaÓÐo?

Mecanismo de ReclamaÓÐo

Quer saber qual o cartµrio?

Mapa - Consulta de CircunscriÓ¾es

Cartµrios

Estimativa de custos

Mecanismo de ReclamaÓÐo

Mapa - Consulta de CircunscriÓ¾es

PODER JUDICIêRIO

CONSELHO DA MAGISTRATURA

RECURSO ADMINISTRATIVO No. 0005287-33.2021.8.16.6000

RECORRENTE: ASSOCIAúûO DOS REGISTRADORES DE IMÆVEIS DO PARANê - ARIPAR

RELATOR: DES. FRANCISCO EDUARDO GONZAGA DE OLIVEIRA

RECURSO ADMINISTRATIVO. PEDIDO DE PROVIDòNCIAS. DIREITO REAL DE USUFRUTO. EXTINúûO DECORRENTE DO FALECIMENTO DO USUFRUTUêRIO. AVERBAúûO NO REGISTRO DE IMÆVEIS. DIVERGòNCIA NO VALOR DE EMOLUMENTOS COBRADOS PELOS SERVIúOS DE REGISTRO DE IMÆVEIS DE CURITIBA. DECISûO DA CORREGEDORIA NO SENTIDO DE RECONHECER QUE: I) A AVERBAúûO DA EXTINúûO DO USUFRUTO POR FALECIMENTO DO USUFRUTUêRIO è ATO SEM CONTEÖDO FINANCEIRO; II) A AVERBAúûO DA EXTINúûO DO USUFRUTO POR RENÖNCIA DO USUFUTRUêRIO è ATO COM CONTEÖDO FINANCEIRO. RECURSO INTERPOSTO PELA ASSOCIAúûO DOS REGISTRADORES DE IMÆVEIS DO PARANê - ARIPAR. PRETENSûO DE RECONHECIMENTO DO CONTEÖDO ECONåMICO DO ATO DE CANCELAMENTO DO USUFRUTO EM RAZûO DO FALECIMENTO DO USUFRUTêRIO. ACOLHIMENTO. AVERBAúûO QUE, MOTIVADA PELA RENÖNCIA DO USUFRUTUêRIO OU PELO SEU FALECIMENTO, IMPLICA O CANCELAMENTO DO REGISTRO DO DIREITO REAL, COM A CONSOLIDAúûO DA PROPRIEDADE PLENA EM FAVOR DO NU-PROPRIETêRIO (CC, ART. 1.410, INC. I). IMPOSSIBILIDADE DE TRATAMENTO DESIGUAL A SITUAúíES SEMELHANTES. PRIMAZIA DO PRINCëPIO DA IGUALDADE TRIBUTêRIA (CF, ART. 150, INC. II). AVERBAúûO DE CANCELAMENTO DE USUFRUTO QUE OSTENTA CONTEÖDO FINANCEIRO, NA MEDIDA EM QUE, SOMENTE COM ELE, CESSAM OS EFEITOS DO DIREITO REAL ANTERIORMENTE INSTITUëDO. INTELIGòNCIA DO ART. 252 DA LEI DE REGISTROS PÖBLICOS. DECISûO REFORMADA. RECURSO CONHECIDO E PROVIDO.

VISTOS discutidos e relatados os presentes autos de RECURSO ADMINISTRATIVO, em que Õ recorrente ASSOCIAúûO DOS REGISTRADORES DE IMÆVEIS DO PARANê - ARIPAR.

1. Trata-se de recurso administrativo interposto por ASSOCIAúûO DOS REGISTRADORES DE IMÆVEIS DO PARANê - ARIPAR R, objetivando a reforma da decisÐo proferida no presente expediente SEI no. 0005287-33.2021.8.16.6000, que deliberou no sentido de que "(a) a extinÓÐo do usufruto vitalÚcio por renºncia Õ ato aut¶nomo em relaÓÐo Á constituiÓÐo do usufruto e, portanto, possui expressÐo econ¶mica; (b) a extinÓÐo do usufruto vitalÚcio ante o falecimento independe da realizaÓÐo de ato diverso ao da instituiÓÐo do usufruto e, portanto, nÐo possui expressÐo econ¶mica" (ID. 6714173).

Em suas raz¾es recursais (SEI ID. 6787432), a recorrente requerer seja reconhecido "que o ato de cancelamento de usufruto, seja por renºncia ou morte, possui conteºdo econ¶mico, devendo ser praticado por meio de averbaÓÐo com valor declarado (50% do item XIII, ?b?, da Tabela de Emolumentos)".

Em sÚntese, sustenta que: i) "os atos de cancelamento de usufruto por falecimento, independente de demandarem ou nÐo a realizaÓÐo de ato diverso ao da instituiÓÐo do usufruto, possuem expressÐo econ¶mica?; ii) "O usufruto Õ o direito real limitado sobre coisa alheia, que atribui ao usufrutuÃrio o direito de usar e gozar da coisa por um certo tempo, percebendo os frutos que esta produzir e fruindo de suas utilidades sem, no entanto, destruir a substãncia"; iii) "o usufruto ocasiona duas ordens de direitos sobre a mesma coisa: (i) os direitos do usufrutuÃrio, isto Õ, daquele a quem foi concedido; e (ii) os direitos do proprietÃrio, ou seja, do dono da coisa usufruÚda pelo outro (nu-proprietÃrio)"; iv) "por se tratar de direito, o usufruto deve ser registrado perante os OfÚcios de Registro de Imµveis, conforme disp¾e o art. 1.227 do CC/02"; v) "o art. 1.410 do CC/02 prevõ os modos de extinÓÐo do usufruto, que Õ cancelado perante o OfÚcio ImobiliÃrio"; vi) "SÐo hipµteses ligadas (i) ao sujeito (renºncia, morte ou culpa do usufrutuÃrio); (ii) ao objeto (destruiÓÐo da coisa e desapropriaÓÐo); ou (iii) Á prµpria relaÓÐo jurÚdica (consolidaÓÐo, termo de sua duraÓÐo ou condiÓÐo resolutiva, cessÐo da causa de que se origina e prescriÓÐo)"; vii) "nas hipµteses em que hà a consolidaÓÐo da propriedade em nome do nu-proprietÃrio, o art. 167, II, ?2?, da Lei no 6.015/73 prevõ que serÐo averbadas as extinÓ¾es de ¶nus e direitos reais por cancelamento"; viii) "o art. 522 do Cµdigo de Normas do Foro Extrajudicial (CNFE) disp¾e acerca dos requisitos necessÃrios Á averbaÓÐo da extinÓÐo do usufruto, inclusive, por morte do usufrutuÃrio, consignando que esta serà ?instruÚda com documento comprobatµrio do µbito e comprovante de recolhimento do imposto devido"; ix) "nÐo hà na Tabela de Emolumentos vigente no Paranà hipµtese especÚfica de emolumentos para os casos de cancelamento de usufruto. Assim, aplica-se o disposto na alÚnea ?d?, do Item II, da Tabela XIII ("demais averbaÓ¾es atribuÚdas ao Registro de imµveis"), que prevõ que "serÐo cobradas a metade das custas determinadas no item XIII"; x) "o Item XIII da Tabela XIII Õ subdividido em duas alÚneas: atos sem valor declarado (alÚnea "a") e atos com valor declarado (alÚnea "b"), ou atos sem conteºdo financeiro e atos com conteºdo financeiro"; xi) "o cancelamento de usufruto em razÐo do µbito do usufrutuÃrio Õ ato COM valor econ¶mico, motivo pelo qual a cobranÓa de emolumentos deve ser realizada com base no Item XIII, alÚnea "b", da Tabela XIII"; xii) "o µbito do usufrutuÃrio extingue direito real de gozo e fruiÓÐo em relaÓÐo ao falecido e enseja, ao mesmo tempo, o acrÕscimo de aludidos direitos Ás esferas jurÚdicas dos proprietÃrios, resultando nos consequentes reflexos econ¶micos de tal circunstãncia"; xiii) "nas hipµteses em que os herdeiros do usufrutuÃrio se recusem a restituir a coisa, haverà direito de aÓÐo do nu proprietÃrio"; xiv) "A restituiÓÐo da coisa, ainda que mediante aÓÐo judicial, terÃ, sim, efeitos econ¶micos ao nu proprietÃrio, que acrescerÃ, possivelmente, ao seu patrim¶nio o bem que antes nÐo detinha o uso e seus frutos"; xv) "Pouco interessa a causa do cancelamento, importando Á sua caracterizaÓÐo apenas os efeitos decorrentes do ato"; xvi) "os efeitos econ¶micos do ato nÐo estÐo atrelados aos motivos que ensejaram a extinÓÐo do usufruto, mas Á consolidaÓÐo da posse e propriedade na pessoa do nu-proprietÃrio. Os efeitos sÐo idõnticos nas hipµteses de extinÓÐo por µbito ou por ato de vontade"; xvii) "Õ justamente porque os efeitos da extinÓÐo do usufruto independem de sua causa, que Õ necessÃria a comprovaÓÐo do recolhimento do imposto devido (o ITCMD ? Imposto sobre TransmissÐo Causa Mortis ou DoaÓÐo) em todas as hipµteses de cancelamento do usufruto? (Lei Estadual 18.573/2015, art. 13, 20 e 47); xviii) "o cancelamento do usufruto, seja por morte ou por renºncia, depende da apresentaÓÐo do comprovante de recolhimento do ITCMD sobre o fato gerador (extinÓÐo do direito real), o qual Õ realizado a partir da declaraÓÐo do valor do direito a ser extinto (apresentada pelo interessado Á Receita Estadual)"; xix) "se hà tributaÓÐo na extinÓÐo do usufruto, calculada com base no valor do bem, inclusive nas hipµteses de µbito, entÐo Õ flagrante a interpretaÓÐo estatal a respeito do seu conteºdo financeiro"; xx) "o conteºdo econ¶mico do ato de cancelamento do usufruto nÐo està na necessidade da realizaÓÐo de um ato inter vivos, ou de qualquer outro ato vinculado ao prµprio usufruto, mas na prµpria natureza do cancelamento"; xxi) "o cÃlculo dos emolumentos devidos para a averbaÓÐo de aludida extinÓÐo (cancelamento do usufruto) deve seguir a mesma lµgica, devendo ser cobrado com base na tabela progressiva do item XIII da Tabela XIII, independente do motivo que ensejou o cancelamento, sendo aplicÃvel, inclusive, aos casos de extinÓÐo por morte"; xxii) "Foi justamente em decorrõncia desse predominante entendimento que a AssociaÓÐo dos Registradores de Imµveis do Estado de SÐo Paulo (ARISP) e a AssociaÓÐo dos Registradores de Imµveis do Paranà (ARIPAR) expediram enunciados sobre a matÕria? (ARISP, Enunciado no. 01 e ARIPAR, Enunciado no. 08); xxiii) "a ARIPAR defende que nÐo hà diferenÓa entre os atos de cancelamento por renºncia ou morte, sendo certo que o conteºdo econ¶mico do ato decorre da prµpria natureza do cancelamento, que acrescenta valor econ¶mico ao nu-proprietÃrio e imp¾e o pagamento do ITCMD".

Recebido o recurso (SEI ID. 6894567), os autos foram remetidos a este Conselho da Magistratura e a mim posteriormente distribuÚdos.

è O RELATÆRIO.

DECIDO.

2. O art. 96, inc. XIII do Regimento Interno deste E. Tribunal de JustiÓa estabelece que a este Conselho da Magistratura compete "julgar os recursos interpostos contra as decis¾es administrativas do Corregedor-Geral da JustiÓa, do Corregedor e dos JuÚzes de Direito e Substitutos, exceto aqueles interpostos em face de decis¾es proferidas em procedimentos disciplinares instaurados contra Magistrados (art. 94, inc. XXVIII, deste Regimento)". è o caso dos autos.

Assim, admito o recurso e passo ao exame do seu mÕrito.

O embate instaurado neste expediente diz com o valor devido a tÚtulo de emolumentos pelo ato de averbaÓÐo de cancelamento de usufruto motivado pelo falecimento do usufrutuÃrio.

Inicialmente, importante lembrar que a ConstituiÓÐo Federal, em seu artigo 236, Ï 2o, estabeleceu que a definiÓÐo das normas gerais para a fixaÓÐo de emolumentos relativos aos atos praticados pelos serviÓos notariais e de registro caberà Á lei federal [Art. 236. Os serviÓos notariais e de registro sÐo exercidos em carÃter privado, por delegaÓÐo do Poder Pºblico. Ï 1o Lei regularà as atividades, disciplinarà a responsabilidade civil e criminal dos notÃrios, dos oficiais de registro e de seus prepostos, e definirà a fiscalizaÓÐo de seus atos pelo Poder JudiciÃrio. Ï 2o Lei federal estabelecerà normas gerais para fixaÓÐo de emolumentos relativos aos atos praticados pelos serviÓos notariais e de registro. (...)].

Essa regulamentaÓÐo sobreveio com a vigõncia da Lei Federal no. 10.169 de 29 de dezembro de 2000, que, jà em seu primeiro dispositivo, definiu que "o valor fixado para os emolumentos deverà corresponder ao efetivo custo e Á adequada e suficiente remuneraÓÐo dos serviÓos prestados" (art. 1o, parÃgrafo ºnico).

Em seu art. 2o, a mencionada lei federal determinou aos Estados e ao Distrito Federal a imprescindibilidade de fixaÓÐo de emolumentos especÚficos para cada espÕcie de ato notarial e de registro, classificando os atos especÚficos de cada serviÓo em duas hipµteses: "atos relativos a situaÓ¾es jurÚdicas, sem conteºdo financeiro" (inc. III, alÚnea ?a?) e 'atos relativos a situaÓ¾es jurÚdicas, com conteºdo financeiro' (inc. III, alÚnea ?b?).

A propµsito:

Art. 2o Para a fixaÓÐo do valor dos emolumentos, a Lei dos Estados e do Distrito Federal levarà em conta a natureza pºblica e o carÃter social dos serviÓos notariais e de registro, atendidas ainda as seguintes regras:

I - os valores dos emolumentos constarÐo de tabelas e serÐo expressos em moeda corrente do PaÚs;

II - os atos comuns aos vÃrios tipos de serviÓos notariais e de registro serÐo remunerados por emolumentos especÚficos, fixados para cada espÕcie de

ato;

III - os atos especÚficos de cada serviÓo serÐo classificados em:

a) atos relativos a situaÓ¾es jurÚdicas, sem conteºdo financeiro, cujos emolumentos atenderÐo Ás peculiaridades socioecon¶micas de cada regiÐo;

b) atos relativos a situaÓ¾es jurÚdicas, com conteºdo financeiro, cujos emolumentos serÐo fixados mediante a observãncia de faixas que estabeleÓam valores mÚnimos e mÃximos, nas quais enquadrar-se-Ã o valor constante do documento apresentado aos serviÓos notariais e de registro.

A Lei Federal no. 10.169, entretanto, nÐo esclareceu quais atos seriam considerados relativos a situaÓ¾es jurÚdicas, sem ou com conteºdo financeiro, tampouco definiu os conceitos de "situaÓÐo jurÚdica" e "conteºdo financeiro".

Em artigo publicado sobre "ProcuraÓ¾es com 'conteºdo financeiro'", o ilustre Professor Paulo Hermano Soares Ribeiro tratou deste assunto, ressaltando que, 'a referida lei 10.169/2000 nÐo definiu, nem restringiu, o conceito de situaÓ¾es jurÚdicas com conteºdo financeiro, no que fez bem, diga-se, porque nÐo Õ funÓÐo da lei trazer conceitos, nem Õ aconselhÃvel que o faÓa sob pena de imobilizar-se e afastar-se da dinãmica do mundo da vida" (in: https://www.irib.org.br/boletim/2013/marco/downloads/4242-integra.pdf., acesso em 03.05.2022).

No Estado do ParanÃ, os emolumentos sÐo regidos pela Lei Estadual no. 6.149 de 09 de setembro de 1.970 e, atualmente, a tabela vigente para o Foro Extrajudicial foi estabelecida pelo Anexo II, do Decreto JudiciÃrio 722/2021, que prevõ, na Tabela XIII, os emolumentos decorrentes dos atos dos Oficiais do Registro de Imµveis.

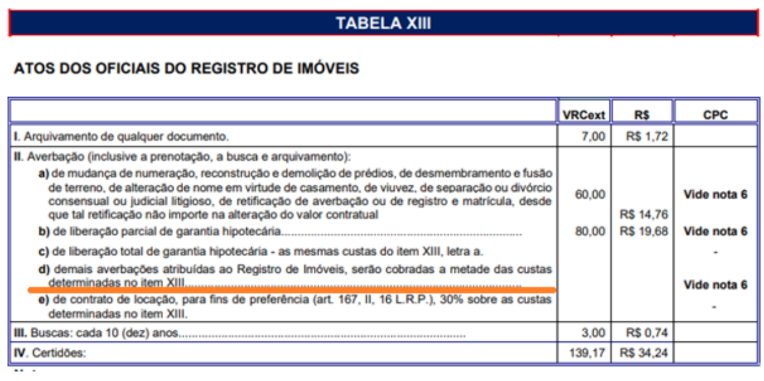

Como se sabe, nÐo hà na tabela de emolumentos vigente previsÐo especÚfica de emolumentos para o ato de averbaÓÐo do cancelamento de usufruto, sujeitando-se o ato, portanto, Á cobranÓa dos emolumentos prevista para as "demais averbaÓ¾es atribuÚdas ao Registro de Imµveis", prevista na alÚnea 'd' do item II da Tabela XIII:

Verifica-se, portanto, que, por ausõncia de previsÐo especÚfica, a averbaÓÐo do cancelamento do usufruto deve ser cobrada pelo valor correspondente "Á metade das custas determinadas no item XIII".

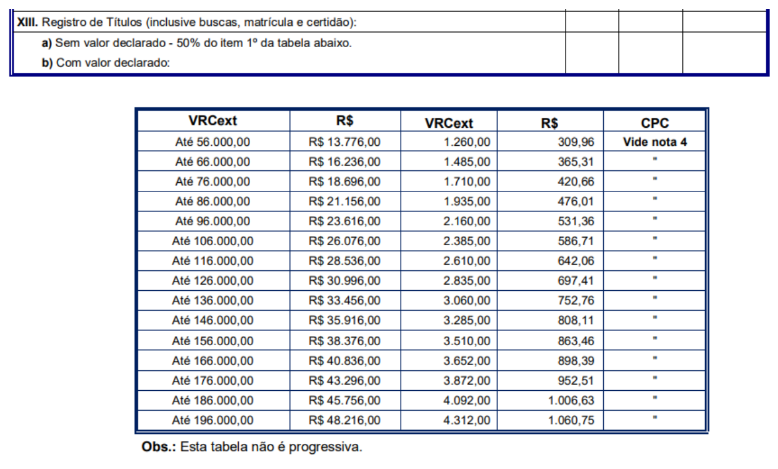

O mencionado item XIII, por sua vez, estabelece os emolumentos para o "Registro de TÚtulos (inclusive buscas, matrÚculas e certidÐo)" e divide a cobranÓa em duas hipµteses: registros de tÚtulo sem valor declarado e com valor declarado. Confira-se:

O imbrµglio instaurado no presente expediente està no enquadramento do ato de averbaÓÐo do cancelamento do usufruto dentre as hipµteses previstas no item XIII, ou seja, como ato sem conteºdo financeiro (sem valor declarado - alÚnea 'a') ou com conteºdo financeiro (com valor declarado - alÚnea 'b').

Importante mencionar que a Lei Estadual no. 6.149 de 09 e a Tabela de Emolumentos em vigor sÐo omissas no que diz respeito Á definiÓÐo dos atos considerados sem ou com conteºdo financeiro ou sem ou com valor declarado, cumprindo, assim, Á Corregedoria a resoluÓÐo da referida omissÐo, na forma o art. 51 da mencionada Lei Estadual no. 6.149:

Art. 51. As omiss¾es deste Regimento serÐo resolvidas ou pela aplicaÓÐo de tabelas assemelhadas ou por instruÓ¾es do Corregedor, atravÕs consulta.

Por ocasiÐo da decisÐo, ora recorrida, a Corregedoria deliberou a respeito da cobranÓa de emolumentos pelo ato de averbaÓÐo do cancelamento do usufruto, decidindo que: "(a) a extinÓÐo do usufruto vitalÚcio por renºncia Õ ato aut¶nomo em relaÓÐo Á constituiÓÐo do usufruto e, portanto, possui expressÐo econ¶mica; e que (b) a extinÓÐo do usufruto vitalÚcio pelo falecimento independe da realizaÓÐo de ato diverso ao da instituiÓÐo do usufruto e, portanto, nÐo possui expressÐo econ¶mica".

A prevalecer a decisÐo da douta Corregedoria, portanto, a averbaÓÐo do cancelamento do usufruto por renºncia do usufrutuÃrio, sujeitar-se-Ã Á cobranÓa de emolumentos no valor correspondente Á 50% do item XIII, ?b?, da Tabela de Emolumentos, ou seja, de acordo com os atos de registro de tÚtulos com valor declarado, ao passo que a averbaÓÐo do cancelamento do usufruto por falecimento do usufrutuÃrio, submeter-se-Ã Á cobranÓa de emolumentos no valor correspondente Á 50% do item XIII, ?a?, da Tabela de Emolumentos, ou seja, de acordo com os atos de registro de tÚtulos sem valor declarado.

Entretanto, nÐo obstante a averbaÓÐo da extinÓÐo por morte nÐo demande a prÃtica de qualquer ato vinculado ao prµprio usufruto, enquanto que a extinÓÐo em razÐo da renºncia, por outro lado, demande a formalizaÓÐo da vontade do usufrutuÃrio por escritura pºblica ou, eventualmente, por instrumento particular (CNFE, art. 499, caput), nÐo hà diferenÓa entre os atos de cancelamento por renºncia ou morte do usufrutuÃrio, a justificar o tratamento diferenciado no recolhimento dos emolumentos (tratando a renºncia como ato com valor econ¶mico e a morte, sem valor econ¶mico).

Ocorre que, motivado pelo falecimento do usufrutuÃrio ou por sua renºncia, o ato que està a demandar a averbaÓÐo, em um ou noutro caso, Õ o mesmo, qual seja, o cancelamento do direito real de usufruto anteriormente instituÚdo, na forma do que disposto na Lei 167, inc. II, item 2, da Lei de Registros Pºblicos (Lei 6.015 de 31 de dezembro de 1.973), in verbis:

Art. 167 - No Registro de Imµveis, alÕm da matrÚcula, serÐo feitos. (...)

II - a averbaÓÐo: (...)

2) por cancelamento, da extinÓÐo dos ¶nus e direitos reais; (...)

Como se sabe, os emolumentos devidos pela prestaÓÐo dos serviÓos notariais e de registro possuem natureza jurÚdica de taxa, logo, constituem espÕcie tributÃria, consoante jurisprudõncia iterativa do Supremo Tribunal Federal.

A tÚtulo exemplificativo:

AúûO DIRETA DE INCONSTITUCIONALIDADE. LEI 1.847/2014 DO ESTADO DO AMAPê. SELO DE ATOS NOTARIAIS. REQUISITO DE VALIDADE DO ATO. INCONSTITUCIONALIDADE. COMPETòNCIA PRIVATIVA DA UNIûO. DOCUMENTO ÖNICO DE TRANSFERòNCIA DE VEëCULO. VISTORIA VEICULAR. TRôNSITO. INCONSTITUCIONALIDADE. SELO. NATUREZA TRIBUTêRIA. TAXA. CONSTITUCIONALIDADE. COMPENSûO DE ATOS NOTARIAIS GRATUITOS. COMPETòNCIA PRIVATIVA DA UNIûO. PEDIDO PARCIALMENTE PROCEDENTE. 1(...) O requerente defende que o valor pago pelos selos de autenticidade digitais e etiquetas de seguranÓa teria natureza de imposto estadual sobre atividades notariais. No entanto, no que tange Á natureza jurÚdica tributÃria das custas e emolumentos, a jurisprudõncia desta Corte Õ antiga e consolidada no sentido de se qualificarem como taxas, e nÐo impostos. (ADI 5656, Relator(a): EDSON FACHIN, Tribunal Pleno, julgado em 24/02/2021, PROCESSO ELETRåNICO DJe-045 DIVULG 09-03-2021 PUBLIC 10-03-2021)

E, neste aspecto, cabe lembrar que a ConstituiÓÐo Federal, em seu art. 150, inc. II, consagra o princÚpio da Igualdade TributÃria, vedando Á UniÐo, aos Estados, ao Distrito Federal e aos MunicÚpios "instituir tratamento desigual entre contribuintes que se encontrem em situaÓÐo equivalente, proibida qualquer distinÓÐo em razÐo de ocupaÓÐo profissional ou funÓÐo por eles exercida, independentemente da denominaÓÐo jurÚdica dos rendimentos, tÚtulos ou direitos".

Logo, na medida em que estamos diante de um mesmo ato (cancelamento do direito real de usufruto anteriormente instituÚdo), o recolhimento igualitÃrio dos emolumentos para o ato de averbaÓÐo de cancelamento de usufruto, seja decorrente da renºncia ou do falecimento do usufrutuÃrio, parece melhor atender o princÚpio da isonomia.

Fincada esta premissa, cumpre entÐo definir se o ato de averbaÓÐo de cancelamento do usufruto (seja por falecimento ou renºncia do usufrutuÃrio) ostenta ou nÐo conteºdo financeiro, para fins do seu enquadramento como ato sem ou com valor declarado, na forma do item XIII, da Tabela de Emolumentos.

A meu sentir, o conteºdo econ¶mico do ato nÐo se retira da necessidade ou nÐo da realizaÓÐo de um ato inter vivos. A rigor, a existõncia ou nÐo de valor econ¶mico, para efeito de aplicaÓÐo da tabela de emolumentos acima mencionada, deve ser extraÚda da verificaÓÐo sobre a existõncia ou nÐo do conteºdo econ¶mico do ato em si que està a demandar averbaÓÐo.

Sobre este ponto, Õ preciso lembrar que a Lei de Registros Pºblicos, em seu artigo 252, estabelece expressamente que "o registro, enquanto nÐo cancelado, produz todos os efeitos legais ainda que, por outra maneira, se prove que o tÚtulo està desfeito, anulado, extinto ou rescindido".

Em comentÃrio ao mencionado dispositivo, a doutrina especializada leciona que "em face desse preceito, em juÚzo ou fora dele, a prova da extinÓÐo de um direito real inscrito ou transcrito nÐo pode ser admitida por outro meio que nÐo o do cancelamento da respectiva transcriÓÐo ou inscriÓÐo" (LOPES, Miguel Maria de Serpa. Tratado dos Registros Pºblicos. Vol. IV, 6a EdiÓÐo, Editora BrasÚlia JurÚdica, 1997, p. 461).

Veja, portanto, que, enquanto nÐo averbado o cancelamento do usufruto, este continua a surtir seus efeitos. O artigo 1.410 do Cµdigo Civil, inclusive, preconiza que "o usufruto extingue-se, cancelando-se o registro no Cartµrio de Registro de Imµveis: I - pela renºncia ou morte do usufrutuÃrio".

Logo, tem-se que a averbaÓÐo de cancelamento do usufruto nÐo tem o mero condÐo de dar publicidade a respeito do cancelamento do direito real. A rigor, nos termos da abalizada doutrina Õ atravÕs da averbaÓÐo do cancelamento "que sÐo declarados extintos, com todos os efeitos tabularmente extirpados, os ¶nus e os direitos reais, sejam de garantia, sejam sobre coisa alheia, sobre coisa prµpria ou de aquisiÓÐo" (FILLE, Eliane. Registro de Imµveis. 1a ediÓÐo, INOREG, Curitiba, 2013, p. 300).

Assim, porquanto os efeitos do usufruto permanecem a surtir seus efeitos enquanto nÐo promovido o seu cancelamento, imperioso reconhecer a existõncia de conteºdo econ¶mico do ato de averbaÓÐo do cancelamento do usufruto (seja por falecimento, seja por renºncia do usufrutuÃrio), notadamente porque, somente a partir dele, Õ considerado extinto o direito real anteriormente instituÚdo.

Neste sentido, portanto, tenho que razÐo assiste Á Recorrente ao sustentar que o ato de averbaÓÐo do cancelamento do usufruto possui expressÐo econ¶mica e, como tal, constitui-se ato com valor declarado, submetendo-se, portanto, Á cobranÓa de emolumentos na forma do item XIII, 'b', da Tabela de Emolumentos.

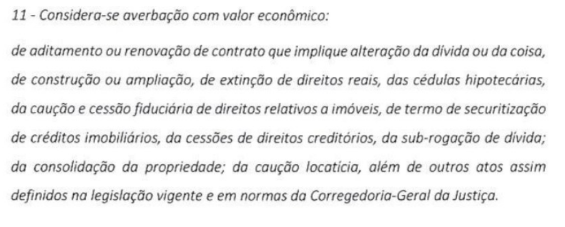

Por fim, importante ressaltar que, em 25/11/2019 o Colendo ÆrgÐo Especial deste Tribunal de JustiÓa aprovou anteprojeto de nova Tabela de Emolumentos (SEI 0085351-98.2019.8.16.6000), encaminhado Á Assembleia Legislativa (Projeto de Lei 684/2021). No mencionado anteprojeto, a averbaÓÐo de extinÓÐo de direitos reais restou incluÚda dentre aquelas consideradas com conteºdo econ¶mico. Confira-se:

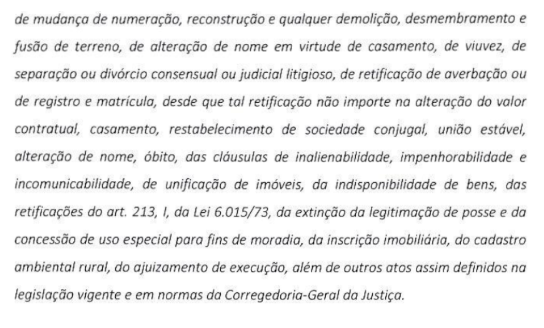

O referido anteprojeto, outrossim, tambÕm elencou as hipµteses de averbaÓ¾es consideradas sem conteºdo econ¶mico, nÐo excepcionando o direito real de usufruto. A propµsito:

Assim, o entendimento aqui esposado neste julgamento, no sentido de reconhecer o conteºdo econ¶mico do ato de averbaÓÐo de cancelamento de usufruto, seja por falecimento ou renºncia do usufrutuÃrio, tambÕm se coaduna com a recente posiÓÐo adotada pelo Colendo ÆrgÐo Especial deste E. Tribunal de JustiÓa, no anteprojeto de lei, de iniciativa deste Tribunal, encaminhado Á Assembleia Legislativa do Estado do ParanÃ.

3. Ante o exposto, voto no sentido de conhecer e dar provimento ao recurso, para, em reforma Á decisÐo recorrida, reconhecer que tambÕm o ato de averbaÓÐo do cancelamento do usufruto por falecimento do usufrutuÃrio possui expressÐo econ¶mica e, como tal, constitui-se ato com valor declarado, submetendo-se, portanto, Á cobranÓa de emolumentos na forma do item XIII, "b", da Tabela de Emolumentos, nos termos da fundamentaÓÐo despendida.

ACORDAM os integrantes do Conselho da Magistratura do Tribunal de JustiÓa do Estado do ParanÃ, por unanimidade de votos, em conhecer e dar provimento ao recurso, nos termos do voto do Relator.

Participaram do julgamento os ExcelentÚssimos Senhores Desembargadores JosÕ Laurindo de Souza Netto (Presidente), Des. Luiz Osµrio Moraes Panza (1o Vice-Presidente), Des. Espedito Reis do Amaral (Corregedor da JustiÓa), Des. Sigurd Roberto Bengtsson, Desa. Themis de Almeida Furquim e Des. Francisco Eduardo Gonzaga de Oliveira (Relator).

Curitiba, 20 de maio de 2022.

FRANCISCO EDUARDO GONZAGA DE OLIVEIRA

DESEMBARGADOR - RELATOR

(assinado digitalmente)